Fleischproduktion nach Tierarten

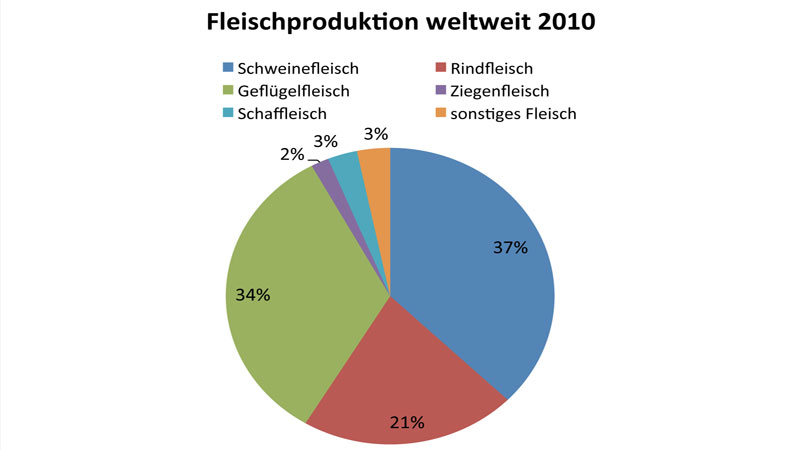

Der Anteil an Ziegenfleisch, Schaffleisch und sonstigen Fleischsorten lag lediglich bei 2 bzw. 3 % (siehe Diagramm oben).

Laut Prognose der FAO und der OECD besteht vor allem bei Rind, Schwein und Geflügel ein Trend zu immer größeren Exportmengen (siehe Abbildung 1).

Produktion von Schweinefleisch:

- Größter Anteil am weltweiten Fleischmarkt

- Gesamtproduktion 2010:

- 109,3 Mio. t Schweinefleisch

- von 1.376 Mrd. Schlachttieren

67 % der weltweiten Schweinefleischproduktion entfallen auf nur fünf Länder (siehe Abbildung 2):

| Die Anteile in 1000 t und Prozent | ||

|---|---|---|

| China | 51.720 t | 47 % |

| USA | 10.186 t | 9,0 % |

| Deutschland | 5.488 t | 5,0 % |

| Spanien | 3.369 t | 3,0 % |

| Brasilien | 3.078 t | 3,0 % |

Die Länder der EU-27 stehen mit 22,8 Mio. Tonnen und 21 % nach China an zweiter Stelle mit der weltweiten Schweinefleischproduktion.

Selbstversorgungsgrad 2010:

- EU-weit: 110 %

- Österreich: 108 %

Handel mit Schweinefleisch: 5,1 % der Gesamtproduktion (5,6 Mio. t)

Exportmengen 2009 (gemäß FAOSTAT, 2012):

- USA 1,25 Mio. t

- EU-27 3,84 Mio. t

- Dänemark 1,1 Mio. t

- Deutschland 0,80 Mio. t

- Belgien 0,45 Mio. t

- Spanien 0,40 Mio. t

- Niederlande 0,29 Mio. t

- weitere wichtige Exporteure sind Kanada, Polen, China, Brasilien

Importmengen 2009 (gemäß FAOSTAT, 2012):

- Deutschland 0,64 Mio. t

- Russland 0,54 Mio. t

- Mexiko 0,37 Mio. t

- USA 0,30 Mio. t

- Polen 0,28 Mio. t

- China 0,26 Mio. t

- weitere wichtige Importeure sind Italien, Rumänien, Großbritannien, Frankreich

Produktion von Geflügelfleisch:

Die Gesamtproduktion von Geflügelfleisch lag 2010 bei 97,94 Mio. t, davon entfielen ca. 11,9 Mio. t (12,2 %) auf die EU.

Der Selbstversorgungsgrad lag damit:

- EU-weit: 103 %

- Österreich: 73 %

Die größten Geflügelfleischproduzenten weltweit im Jahr 2010 (siehe auch Abbildung 3) waren:

- USA 19,6 Mio. t

- China 17,0 Mio. t

- Brasilien 11,1 Mio. t

- Mexiko 2,7 Mio. t

- Russ. Föderation 2,6 Mio. t

Die wichtigsten Produzenten in der EU sind Frankreich, Großbritannien und Deutschland.

Der Handel mit Hühnerfleisch 2009 (gemäß FAOSTAT 2012) gliedert sich wie folgt auf:

Exportmengen 2009:

Die Exportmenge lag weltweit bei 14,21 Mio. t (15,5 % der Produktion)

- USA 3,5 Mio. t

- Brasilien 3,3 Mio. t

Die beiden Länder sind für 48 % des Weltexportes verantwortlich.

- Niederlande 0,7 Mio. t

- China 0,5 Mio. t

- Frankreich 0,3 Mio. t

- Belgien 0,3 Mio. t

Die Länder der EU-27 liegen mit 2,54 Mio. t an dritter Stelle.

Der Grund, warum Brasilien soviel Geflügelfleisch exportieren kann, liegt an den günstigen Produktionsbedingungen des Landes. Die Geflügelfarmen im Süden Brasiliens brauchen aufgrund der Temperaturen (um 30°C) keine Beheizung der Gebäude. Außerdem wächst das Futter (Soja und Mais) vor der Haustüre und die Arbeitskräfte sind billig. Die Produktionskosten sind insgesamt nur halb so teuer wie in Europa.

Importmengen 2009:

Die EU-27 sind mit 1,98 Mio. t der größte Importeur für Geflügelfleisch.

- Russ. Föderation 0,9 Mio. t

- China 0,8 Mio. t

- Saudi Arabien 0,6 Mio. t

- Mexiko 0,5 Mio. t

- Vereinigte Arabische Emirate 0,3 Mio. t

- Niederlande 0,3 Mio. t

Produktion von Rindfleisch:

Die Gesamtproduktion von Rindfleisch lag 2010 (gemäß FAOSTAT 2012) bei 65,7 Mio. t, davon entfielen ca. 8,1 Mio. t (12,4 %) auf die EU.

Der Selbstversorgungsgrad lag damit:

- EU-weit: 99 %

- Österreich: 145 %

Die größten Rindfleischproduzenten weltweit waren 2010 (siehe auch Abbildung 4):

- USA 12,1 Mio. t

- Brasilien 7,0 Mio. t

- China 6,6 Mio. t

- Argentinien 2,6 Mio. t

- Indien 2,6 Mio. t

- Australien 2,1 Mio. t

Die wichtigsten Produzenten in der EU 2010:

- Frankreich 1,6 Mio. t

- Deutschland 1,2 Mio. t

- Italien 1,1 Mio. t

Die EU-27 war mit 8,1 Mio. t in Summe der zweitgrößte Produzent. Weltweit stagniert die Rindfleischproduktion in den letzten Jahren. Das starke Wachstum davor, ging vor allem auf die Produktionszuwächse in China und Brasilien zurück. In der EU ist in den letzten Jahren wird sogar ein Rückgang in der Rindfleischproduktion registriert.

Produktionsmenge pro ha Nutzfläche

Produzierte Menge Rindfleisch in kg pro Hektar landwirtschaftlicher Nutzfläche:

- Länder mit Silage- und Kraftfutter führend:

Italien, Deutschland, Österreich - mittlere Werte: USA und Südamerika

- Australien mit seinen flächenmäßig riesigen Farmen hat die schlechtesten Werte

Handel

- Handelsrestriktionen im Zusammenhang mit BSE und Maul- und Klauenseuche

- Hohe Futtermittelpreise (Rekord-Getreidepreise 2007/2008)

- Internationaler Handel mit Rindfleisch in den letzten Jahren etwas gedrosselt

Exportmengen 2009 (gemäß GIRA, 2010): 7,8 Mio. t (11,9 % der Produktion):

- Brasilien 1,7 Mio. t

- Australien 1,5 Mio. t

- Kanada 0,9 Mio. t

- USA 0,8 Mio. t

- Indien 0,6 Mio. t

- Argentinien 0,5 Mio. t

Die EU-27 hat 2009 0,15 Mio. t Rindfleisch exportiert

Importmengen 2009 (gemäß GIRA, 2010): 7,7 Mio. t

- USA 1,8 Mio. t

- Russland 1,0 Mio. t

- Japan 0,7 Mio. t

- EU 0,5 Mio. t

Produktion von Schaf- und Ziegenfleisch:

2010 lag die Produktion von Schaf- und Ziegenfleisch (gemäß FAOSTAT, 2012) bei:

- Weltweit:

- 8,5 Mio. t Schaffleisch

- 5,1 Mio. t Ziegenfleisch

- EU-weit:

- 900.000 t Schaffleisch

- 94.300 t Ziegenfleisch

Die größten Produzenten für Schaffleisch waren:

- China 2,1 Mio. t

- Australien 0,6 Mio. t

- Neuseeland 0,5 Mio. t

In der EU entfielen 2010 mehr als die Hälfte der Produktion auf Großbritannien, Spanien und Frankreich (siehe Abbildung 5).

Der Handel mit Schaffleisch gliedert sich 2009 (gemäß FAOSTAT 2012) wie folgt auf:

Exportmengen 2009:

- Weltweit 1,0 Mio. t (12 % der Produktion)

- Neuseeland 371.000 t

- Australien 310.000 t

- Diese beiden Länder sind gemeinsam für 68 % der Exporte verantwortlich

- Großbritannien 96.000 t

- Irland 41.000 t

Importmengen 2009:

- Weltweit 0,93 Mio. t

- Frankreich 126.000 t

- Großbritannien 116.000 t

Die EU-Länder sind gemeinsam für ca. 40 % aller Importe verantwortlich.

Die größten Produzenten für Ziegenfleisch:

- China 1,9 Mio. t

- Indien 0,6 Mio. t

- Nigeria 0,3 Mio. t

- Pakistan 0,3 Mio. t

- Bangladesch 0,2 Mio. t

In der EU ist nur Griechenland mit 53.700 t ein nennenswerter Produzent.

Das Handelsvolumen mit Ziegenfleisch gliedert sich für das Jahr 2009 (gemäß FAOSTAT, 2012) wie folgt auf:

Exportmengen 2009:

- Weltweit 51.000 t (1 % der Produktion)

- Australien: 24.800 t

Importmengen 2009:

- Weltweit 47.400 t

- USA: 11.700 t

Der Selbstversorgungsgrad für Schaf- und Ziegenfleisch

- EU-weit: 76 %

- Österreich 73 % (im Jahr 2010 gemäß Statistik Austria, 2012)

Quelle: DFS

Information

")

")

")

")